|

在这一章里,我们打算考察具有某种形式的市场势力的厂商(亦即不是面对着价格接受者的市场条件的厂商)所使用的种种定价方法。这里先考察3种主要的定价类型:价格领导模型,经验定价模型以及另外一些一般的定价策略,余下更显而易见的定价形式在以后的几章中讨论。

价格领导

在寡头垄断市场上,厂商间的合谋协议不必是正式的,而可以是隐含的或心照不宣的,如基于风俗习惯上的协议。价格领导的概念来自长期的风俗习惯。我们将考察4种价格领导类型:(1)占支配地位的厂商;(2)低成本厂商;(3)晴雨表厂商;(4)市场份额。

占支配地位厂商的价格领导

据说,在寡头垄断产业中,定价有时是由占支配地位的厂商(即该产业中最大的厂商)所控制的。这个模型的基本假定是据支配地位厂商制定价格并容许其他厂商按此价格销售他们所要销售的产品。然后占支配地位厂商再按此价格销售市场需求量的余额。

给以这样的假定,我们就可以得到决定价格和数量的方法。

隐含的假定

占支配地位厂商价格的领导模型中隐含的假定是:

1.最大的生产者实际上完全控制了市场价格。

2.所有其他的厂商像完全竞争者那样行动,认为他们自己的需求函数在占支配地位厂商制定的价格处是有完全弹性的。

3.占支配地位厂商能够预测市场需求曲线。

4.占支配地位厂商只考虑它可能对市场产量和价格产生的影响。

5.占支配地位厂商能够预测在每一种价格上其他卖主的供给。

6.占支配地位厂商由于规定了价格,并允许其他厂商按该价格销售他们愿意销售的全部产品,所以它的行为是被动的。

价格和产量的决定因素

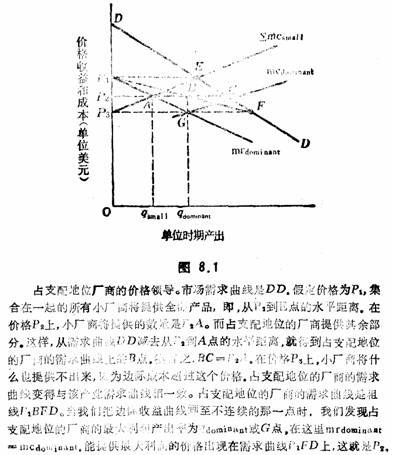

首先,我们必须推导出占支配地位的厂商的需求曲线,这表现于图8.1中。我们画出了小型厂商的市场供给曲线,表示为∑mesmall。这是把小型厂商高于其各自最小平均可变成本曲线的全部边际成本曲线的水平方向相加而得的。为了获得占支配地位的厂商的需求曲线,我们需要找到:(1)所有小型厂商供给全部的市场需求,从而占支配地位的厂商对市场需求的供给为零的一个点;(2)占支配地位的厂商供给全部市场需求和小型厂商的供给为零的点。紧接着,我们在点(1)和点(2)之间增加了一点。

看价格P1,在这一价格下小型厂商想要提供的产量等于在那一价格下市场的全部购买量,或提供从纵轴到需求曲线DD上的E点的数量。记住,根据假定,由占支配地位厂商确定价格并“容许”其他厂商按其确定的价格销售它们能销售的所有产品。假如占支配地位厂商确定价格P1,并随之假定,小型厂商能供给它们的全部产品,因而占支配地位厂商按价格P1就无需供给什么了。所以P1是占支配地位厂商需求曲线的垂直截距。现在我们选小于P1的价格P2。小型厂商将提供产出P1A——从纵轴到总边际成本曲线上的A点的水平距离。在价格P2上,总需求量等于P2C,或等于从纵铀到需求曲线上的C点的水平距离。从C点后退一个等于P2A的数量,我们就可以发现余留给占支配地位厂商的数量。这把我们带到了B点。于是,占支配地位厂商将供应等于从P2到B点水平距离的产出量。现在我们把价格降到P3。在这个价格上小型厂商将什么也不提供。他们的成本太高。占支配地位厂商将供给全部市场,或是从纵轴到市场需求表上的F点的水平距离。支配性厂商的需求曲线是线条较粗的有拐折点的一条曲线,它从价格P1开始,经过B到F点,然后并入产业的需求曲线。

给定这条需求曲线,占支配地位厂商就作为垄断者行事了。我们在这里必须画一条与P1FD相应的边际收益曲线,图中记为mrdominant(为简化起见,我们在图上没有画出通过“拐折点”的价格F的边际收益曲线。)

占支配地位厂商的边际成本曲线称为mcdominant。它和占支配地位厂商边际收益曲线mrdominant相交于G点。因此占支配地位厂商实现最大利润的产出率记为qdominant。由支配性厂商确定的能实现最大利润的价格将是P2。小型厂商总计生产q2mall在价格P2处,由产出qdominant和qsmall相结合来满足市场总需求。我们得到了价格-产量解。它是稳定的,因为我们假定小型厂商作为价格接受者其行为是被动的。换言之,小型厂商被排除于竞争对手(在这个术语的通常意义上)之外。

当模型瓦解时

一旦产业中的其他厂商不再追随领导者,占支配地位厂商的价格领导模型必定要瓦解。据这个模型的一位批评家说:“围绕寡头垄断中心的竞争边缘,其反复无常的行为直接与该模型所隐含的假定相矛盾,即边缘厂商将以类似于纯粹竞争者的方式接受价格领导者制定的价格。”另外假定不同规模的厂商可以面对不同的成本曲线,那么,相同的价格对各种规模的厂商来说不一定使短期利润最大。在需求萧条时,边缘企业将试图用降低价格来刺激销售,由此对占支配地位厂商销售额的削减要比预期的多,这显然否定了占支配地位厂商确定价格的想法。如果小型厂商认为占支配地位厂商不会摧毁整个市场以惩罚那些小小的捣乱者,那么他们即使相信占支配地位厂商有可能报复,也可能冒一下险。

此外,人们可以推测,占支配地位厂商也许愿意确定一个比由模型决定的预期会有的价格更低的价格以保护自己的市场份额,以免被其他削价的厂商一口一口地吃掉。也有人提出,价格领导者可以降价以施行报复,并可望这种降价将造成对整个产业更强有力的价格约束。

低成本厂商的价格领导

另一种价格领导模型是,领导制定价格的不是占支配地位的厂商而是低成本厂商。如果只考虑双寡头卖方垄断的情况,我们的分析将大为简化。在这种情况下,存在分享市场的默契。这种情况只是前面讨论过的分享市场的卡特尔模型的扩展。两个厂商生产均质产品,该产品的市场需求曲线在图8.2中由需求曲线DD给定。每个厂商面对一条dd需求曲线,它等于1/2DD曲线。这是一条等比例需求曲线。那条接近于dd的边际收益曲线被称为mr。

两个厂商的成本是不同的:厂商乙的成本曲线比厂商甲高。厂商乙的平均和边际成本曲线由AC2和me2给定,而厂商甲的两条曲线由AC2和me2给定。假如让成本较低的厂商甲选择,那么它将选P1的价格。假如让成本较高的厂商选择,它将选价格更高的P2。

在这个模型中,厂商乙除了跟在厂商甲后面外别无其他选择。假如厂商乙不跟随厂商甲,而定价为P2,那么它将什么也卖不出去。所有的消费者都会跑到按价格P1销售产品的厂商甲那儿去(我们假定它能供给更大的需求量)。低成本厂商变成了价格领导者,价格则定为P1。在我们的图上,即使厂商乙是成本更高的厂商,仍会得到一些利润,而厂商甲因其成本低会得到大得多的利润。

低成本厂商价格领导的不可能性

在图8.2中提出的价格领导模型看来是不可能的。为什么成本更低的厂商会暗中同意与成本较高的厂商瓜分市场呢?现在我们假定反垄断法阻止成本更低的厂商迫使成本更高的厂商全部破产,那么,成本更低的厂商不愿均分市场,而宁愿确定一个价格以便成本更高的厂商得到更低的经济利润,并把它的部分市场份额让给成本较低的厂商。

注意,假如高成本厂商和低成本厂商差别很大的话,那么高成本厂商将不能收回全部成本而渐渐从该行业中消逝。

晴雨表厂商模型

晴雨表价格领导是非合谋性寡头垄断行为的另一种假定的形式。在这一模型中,价格领头者不一定是占支配地位的厂商或低成本厂商,领导者价格的调整引起市场上其他厂商的依附。根据某些研究者的说法,晴雨表价格领导导致了竞争性价格。兰齐洛蒂说:

晴雨表价格领导……好像主要是一种特殊情况,在这种情况中,价格领导的推测结果是正确的,在动态经济中,这仅仅是少数情况。事实上,这种特殊情况的确很特殊,它基本上相当于竞争性价格行为模型。

兰齐洛蒂(Lanzillotti)以及卡普兰(Kaplan)和德拉姆(Dirlam)研究了大型公司的定价策略。他们陈述了对类似晴雨表厂商模型的价格领导的看法。

很不幸,对经验研究来说,所谓晴雨表价格领导的一致性是变化的。在制铜业中,价格领头者可能是肯尼科特(Kennecot)、费尔普斯·道奇(Phelps

Dodge)或阿纳康达(Anaconda)。在人造纤维业中,杜邦化学公司和美国粘胶公司是不同时期的价格领导者。

另外一个问题是,其他厂商并不总是跟随在晴雨表价格领导者之后,因为领头者没有权力强迫他们。此外,厂商们可能在跟随晴雨表厂商领导者之前拖延一个很长的时间。最后,已发现,晴雨表价格领导者常常在未公布的价格在行业中已经普遍发生变化之后才改变已公布的价格。事实上,晴雨表价格领导者也许只是第一个宣布了已发生的变化,因此不能被认为它是对该产业其他部分价格变化负有责任的厂商。一位评论家说得更加简单明了,他认为,晴雨表厂商“之所以能够支使其竞争对手依附于自己的价格,仅仅是因为自己的价格比较及时地反映了市场状况。”

信息理论

信息并非是免费的,它关系到对商品、供应的替代资源、生产成本或技术进步现在和未来的需求。信息是一种稀缺资源,其获得需依赖有效的手段。就确定产量和价格而言,为获得最大限度的利润,这种昂贵的信息对一个厂商的决策是必需的。因此,我们可以预期,在某种情况下,一些厂商宁愿让其他厂商收集这种信息。假如可能的话,厂商们都愿意做信息的免费享用者[也译为“搭便车者”(free

rider)],而由其他愿意帮助每个厂商确定使其利润最大的价格的厂商负担信息费用。

要做一个免费享用者,还有什么比让该产业中支配性的“最富有的”厂商对市场进行全面研究并决定最大利润价格更好的途径呢?占支配地位的厂商的价格领导可能与合谋和瓜分市场完全无关,而宁可说,事实是小型厂商会允许大型厂商花费必要的资源来获得制定使利润最大的价格所需信息。占支配地位厂商的价格领导可以从信息理论和搭便车方面来表述。

经验法

作为一种协调配合的工具,经验定价法常常能够促进维持行业秩序。经验法最典型的就是成本加成或全成本定价以及按目标利润率定价。例如,假如在一个产业中全部厂商都依赖于全成本定价公式且具有相同的成本,那么竞争对手的行为就变得可以预测了。有效率的生产者确信能以最小的成本实现正常的利润。

企业决策者长时期以来一直用经验法定价。尽管这一概念直到本世纪30年代末才进入经济分析。人们发现,成本加成定价法在最大的公司里用得很多。通用汽车公司、美国钢铁公司、杜邦化学公司、通用电气公司、美国铝公司、国际收获机公司和联合碳化物公司都运用过这样的方法。然而成本加成定价决不限于大型公司。霍尔(Hall)和希契(Hitch)(他们也对拐折的需求曲线理论作过贡献)对38家英国厂商的定价实践进行了访问调查。在这项研究中,尽管有12家厂商认为这是一项不灵活的策略,但30家厂商都表示他们坚持全部成本定价原则。有趣的是,这12家厂商为计算管理费用而估计产出的方法也是不同的。有些使用全部成本概念,而另一些则只看实际或预期产出。另18家厂商表示他们原则上坚持按全部成本定价。但假如企业(或需求)不景气的话,他们会降价,自从该研究在1939年发表后,许多论述这方面问题的文章也纷纷出现。

对人造纤维、棉织品、针织品、羊毛织品、肥皂和其他一些产业也进行了类似的研究。基于这些研究,西尔伯斯坦(Silberstein)认为全成本定价是站得住脚的。虽然这个看法由于存在许多边际主义的和行为上的例外而存有局限性。他认为,虽然按最初的顺序,计价可能是先算平均成本,但为了反映市场状况这种顺序可能很快得到修正。

成本加成

成本加成定价是假定厂商为了确定价格,只看平均成本加上某一利润差额。因此,一个典型的说法是:把价格定为等于平均成本(不管怎样定义)加上某一合理的利润差额。还有一种说法:把成本加成定价称为平均成本定价或全成本定价。后一种说法隐含的理论是:企业的决策者是按照某种假定的产出量上的“全部成本”加某一利润贴水之和来定价的。

固定成本和可变成本的区别

所谓全部成本也包括了部分固定成本。平均固定成本与产量成反比例变化。因此,如欲得出全成本价格,就需要使用某些正常的或标准的生产量数据。单位产出的可变成本被假定为是一固定不变的常数。当平均固定成本和平均可变成本保持不变时,我们仅需要加上一个利润率,其结果被称为“基准”价格。

成本加成定价或全成本定价的问题

虽然成本加成定价在表述上似乎是正确的,而且企业家也说他们使用了这种方法。但它至少存在赫夫尔鲍尔(Heflebower)的调查报告特别指出的两个理论上的问题:

该理论是对两个已被广泛接受的经济理论教条的直接挑战,即:(1)需求条件与供给条件或成本一样,是价格的决定因素……(2)所有价格问题的合理解决要求边际效益和边际成本相等。

更进一步来说,既然价格很少因为需求变化而变化,那全成本定价就成了对价格刚性的一种解释。据赫夫尔鲍尔说:“一旦价格形成,成本加成价格理论的所有支持者就都会同意,由于产量的升降是平缓的,所以这一价格就不会变化,除非有一个竞争者首先降价。”

需求价格弹性和加成定价的关系

利润最大化要求在任何情况下边际成本都等于边际收益。利用边际收益MR=P(1+1/n)这个公式,如果MC=MR时达到最大利润,那就必须是:

MC=P(1+1/η)

(8.1)

等式(8.1)两边除以(1+1/η),我们看到价格就等于:

P=MC[1/(1+1/η)]

(8.2)

它变成

(8.3) (8.3)

它变成

P=MC[η/(η+1)]

(8.4)

现在我们考察这样的情况:在很宽的产出区间内规模报酬不变。在规模报酬不变条件下,长期平均成本等于长期边际成本。我们也知道,长期平均成本和长期可变成本是一样的(长期内所有成本都是可变的)。这样,等式(8.4)变成

P=AVC[η/(η+1)]

(8.5)

例如,我们假定n=-η。代入等式(8.5),就可得到

价格=AVC(-4/-3)=AVC(1.33) (8.6)

因此,假如η=-4,那么价格应被确定等于平均成本加上1/3加成。换言之,以平均成本为基础的加成定价,也许是企业猜测需求价格弹性系数的一种尝试。

表8.1表明了边际定价法和经验法的关系。在大多数情况下,两种定价体系的差别是无关紧要的。所以加成定价模型可能反映了厂商的“市场感觉”。从经验上来说,成本加成定价似乎是与长期利润最大化相一致的。霍尔和希契的研究中出现的一个问题是,它假定厂商决策者关于定价的言论和行动实际上是一个意思。至少有一位研究者已发现,“企业家在正规场合所说的他们如何定价与他们实际所做的往往大不一样。”

表8.1边际法和经验法定价的比较结果

|

当产量是 |

假如弹性是5,用边际法定价的结果 |

用经验法定价的结果 |

|

边际成本是 |

使利润最大的价格是 |

可变成本是 |

管理费和利润贴水占价格的百分比 |

计算得到的价格是 |

|

10 |

100 |

125 |

100 |

25% |

125 |

|

15 |

100 |

125 |

100 |

25% |

125 |

|

20 |

100 |

125 |

100 |

25% |

125 |

|

25 |

100 |

125 |

100 |

25% |

125 |

|

30 |

100 |

125 |

100 |

25% |

125 |

|

35 |

100 |

125 |

100 |

25% |

125 |

|

40 |

100 |

125 |

100 |

25% |

125 |

|

45 |

100 |

125 |

100 |

25% |

125 |

|

50 |

110 |

137.50 |

105 |

30% |

136.50 |

|

55 |

125 |

156.25 |

115 |

35% |

155.25 |

|

60 |

150 |

187.50 |

130 |

45% |

188.50 |

目标利润率

目标利润定价是全成本加成定价的变种。在这种体系下,价格的确定与成本密切相关,以便产品卖价中包含某种反映预先确定的或“目标”投资收益率的毛利。换句话说,确定销售利润率是为了产生特定的或期望的投资利润率。卡普兰、德莱姆和兰齐洛蒂对目标利润定价法做了一个典范研究。研究人员发现:“投资目标利润大概是人们最为普遍强调的公司定价目标。”兰齐洛蒂指出,占支配地位寡头垄断者定价的主要目标是保证投资的目标利润。他们所说的平均目标利润除去税收在10%和15%之间。在表8.2中我们给出的某些简单的投资目标利润率,是从兰齐洛蒂的研究中摘录出来的。

表8.2大型股份有限公司的定价目标

_________________________________________________

定价目标

实际利润率 附带的

公司

(税后投资利润)

1953-1968年 定价目标

通用汽车

20% 20.7%

维持市场份额

美国钢铁

8 8.4

目标市场份额

稳定市场

稳定毛利

耐蚀铝合金

10 9.5

新产品的“推销”政策

标准石油

12 12.6

稳定价格

维持市场份额

杜邦

20 22.2

稳定价格

提留长斯中将负担

平均

14.6 15.1

的运输费

________________________________________________________

目标利润的实现

表8.2也表明了1953年到1968年期间的目标利润率和实际利润率。在所研究的16年期间,5家公司的实际利润与目标利润相比出入不到1%,杜邦化学公司是个例外,它的实际利润率超出它的目标利润率2.2%。

需求和成本的近似值

有些经济学家认为,一种定价策略要称得上经验法,必须符合以下条件:

……通过迅速和低廉的办法,根据最新数据资料大体定出简单的需求和成本曲线,从这些简单的曲线中推导出近似利润函数,并根据它来确定一种使该函数值最大的定价策略(经验法)。

在使用这种规则进行了一系列的模拟之后,鲍莫尔和医特(Quandt)得出结论:经验法的好几种变形对于制定出一种接近于实际使利润最大化的价格起了很好的作用。

其他策略

下面,我们将考察寡头垄断者可能采取的几种策略,它们或者将这些策略作为它们的定价结构的组成部分,或者不是。我们考虑非价格竞争、有意识一致行动、焦点定价、储备积累和存货变动。

非价格竞争

本来寡头垄断市场上厂商并不展开激烈的价格竞争,价格战的爆发的确是偶然的。这些价格战被看作是寡头垄断市场上厂商间信息交流暂时中断时某种隐含的迹象。除埃奇沃思模型外,一般预言寡头垄断市场的价格是稳定的。因此,为了增加市场份额而发生的竞争就必须采取其他某种形式。这种替代形式总称为非价格竞争。我们不能把非价格竞争简单地分成某几类,因为它包括了许许多多方面。非价格竞争是一个寡头垄断厂商用其他手段而不是用价格差别吸引消费者的一种尝试。产品差别表现在许多方面,但我们只考虑广告和质量差异。

广告 像我们将在下章看到的那样,广告的最初目的是把需求曲线向右移。这种右移使得销售者在任何价格水平上都能销售更多的产品。广告可能也具有区别不同产品和使产品的用途广为人知的作用。如果在此要介绍完整的广告理论,就要包括信息传播理论的分析。我们不会采用这种方法。无论我们怎么说,做广告对厂商的作用肯定不可能被全部预计得到。寡头垄断产业做广告是否对整个社会有益,这是一个无法回答的问题。因为广告确实存在,我们假定每一个做广告的厂商都认为做广告是有益的。

质量差异

质量差异使得一个市场划分为许多小市场。我们在讨论垄断竞争时,提到了由质量不同而产生的产品差异。关于产品差异的一个最好的例子是汽车行业。每个厂商的各种汽车模型存在着特殊的、型式上可分辨的差别。通用汽车公司的切夫特牌(Chevette)和塞维尔牌(Sevill)肯定不一致。假如我们考察汽车行业的话,那么我们就会看到,厂商间的竞争引起了各公司销售的不同型号汽车的不断改进。厂商之间的竞争产生了新的质量等级,因此获得竞争优势。生产出在市场上居于新质量等级之首的产品通常意味着能得到更高的利润,就像创新的野马牌汽车的非凡成功说明的那样。

有意识的一致行动

谢尔曼反垄断法第一条规定,“在几个州之间或与外国一起以限制贸易或商业为目的的所有合约,托拉斯及非托拉斯形式的联合,或合谋;皆为非法。”因此,谢尔曼法并未明确禁止寡头垄断,因为这里不存在明确的合约或限制贸易的联合。如存在合谋,那就显然是违法的,如1960年发生在几家大型电力公司之间的那种情况。

当几个寡头垄断销售者采取一致行动但没有明显合谋的证据时,这样造成的定价活动被称为有意识的一致行动。这样的定价政策是寡头垄断者承认相互依赖的结果。每个寡头垄断者都知道其他的寡头垄断者会对他或她的价格变化作出反应。可以推测,其结果是趋向于避免激烈的价格竞争。法庭面临的问题是,作为寡头垄断者相互依赖的结果的“有意识的一致行动”是否能被看成是违反谢尔曼反垄断法第一节的固定价格协议形式。在上诉到最高法院的戏剧股份公司诉派拉蒙电影发行公司这一著名案例的法庭辩论中,最高法院法官克拉克(Clark)在代表法院发言时指出:

……本法庭从不认为采取一致行动的企业行为的证据足以构成协议,或换句话说,这样的行为本身就构成对谢尔曼法的违犯。有意识的一致行动的旁证可能严重损害了司法方面对合谋的传统态度。但“有意识的一致行动”并不完全等同于谢尔曼法中的合谋。

在一篇重要的文章中,前美国首席检查官助理唐纳德·F·特纳(Turner)坚持认为,虽然寡头垄断定价行为实际上类似于竞争定价行为,但还是必须考虑竞争对手的反应如何。此外,特纳指出,没有什么对付寡头垄断者之间相互依赖的有效方法。法院的一项指令禁止被告“在确定自己的价格和产出时考虑其竞争者的可能定出的价格。这一禁令所提出的行为要求太不合理,要全部服从实际上是不可能的”。特纳进一步指出,如果要法院发出一项指令,来要求被告将价格降至边际成本水平,那么,其结果也许就使法院陷入全美国所有公用事业寡头的收益率管制问题中去了。

因此,特纳可能不会援用谢尔曼法第一条对寡头垄断厂商提起公诉。他提出一项适当的补救办法,即或者通过特别立法,或者根据禁止垄断化或垄断化尝试的谢尔曼法第二条,把寡头垄断厂商拆解为更小的单位。特纳认为,指控寡头垄断者联合垄断市场是恰当的。

不是所有法学者都同意特纳的结论。例如,理查德·波斯纳指出,寡头垄断是成功地固定价格的必要条件,但不是充分条件。他认为,在正式的卡特尔和暗中合谋协议之间没有大不了的不同,只是后者更容易隐蔽。据波斯纳说,假如谢尔曼法第一条是通过增加合谋的成本以阻止合谋的话,那么这种暗中以及公开的合谋者应该受到同等的惩罚。

波斯纳强调指出,按照他的办法援用谢尔曼法第一条来阻止暗中合谋的最大问题,是证实合谋的存在与否。

存货、储备积累和寡头垄断者协作

试图作出合理决策的寡头垄断者并不能准确预测未来的成本和需求状况。如第6章所述的那样,他们不得不猜测未来,特别是猜测市场需求和他们的竞争对手的反应。不能精确估计到竞争对手的反应和需求曲线(位置和弹性)是与单个厂商和作为整体的产业密切相关的。暂且假定产业中所有的厂商都过于乐观,他们将不得不明显地降价吗?如果我们考虑厂商不需要在既定时期内卖掉他们的所有产品,那就不一定。当他们对前景过于乐观时,他们可以把货物存起来。这是他们对于生产安排失误的补偿机制。当他们低估了未来需求时,他们就可以依靠存货。另一替代的办法是,他们让未交货订单储备积累发生波动。事实上,通过控制制成品存货和订货储备积累的变化,企业决策者能够利用信息不断地矫正他们对需求曲线的位置和弹性的估计。有位研究者甚至认为:“由存货和订货储备积累提供的额外自由度拯救了那个忽略了现实世界中的不确定性的拐折需求曲线理论。”但是即使不考虑那个预言价格的稳定性的拐折需求曲线,我们也可以说,订货储备积累和制成品存货有助于使标准教科书中的静态价格理论的预测含义与现实相一致。假定此时所有的寡头垄断者独立地使边际成本等于估计的边际收益,则很可能产业提供的总产量不等于在考察期内的需求量,这主要因为,未来的需求状况是不确定的。根据静态价格理论推出的结果便可能是不均衡状态,这种状态导致价格不稳定,甚至可能导致价格战。在大多数寡头垄断产业中,我们没看到发生这样的情况,也许因为标准教科书理论忽略了存货和订货储备积累这些重要的变量。

储备积累和存货有助于寡头垄断有条理的定价

假定对于产品定价政策,产业成员之间不存在任何冲突,单个厂商将按边际成本等于估计的边际效益这一原则来为下一阶段的生产决策。如果发生差错,那么第一个反应就是改变存货或订货储备积累,而不是削价以出清供给过剩的市场,或提价以出清供给不足的市场。储备积累和存货的变化,加上新的订货,将为寡头垄断者用来预测未来需求和调整未来的产量和定价的决策。因此,我们认为,储备积累和存货既是纠正不正确的生产決策的缓冲器,又是唯一允许对未来生产适当调整以满足实际需求的反馈信号。

我们并没有说寡头垄断者绝不会改变价格。假定此时他们已过高估计了需求。在某一点,他们的存货变得不恰当,因为太多的存货造成过份的库存损耗和机会成本。另一方面,假如他们低估了需求,他们也不一定将存货耗用殆尽,因为存货太少又会造成由备货不足带来的销售上的损失。对储备积累来说同样如此。因此,当存货水准迅速上升或储备积累迅速下降时,我们可望看到寡头垄断者削减某些价格。

反之,我们可望看到当存货迅速下降或储备积累明显上升时,某些价格也上升。从根本上来说,我们能够说的是,相互之间试图心照不宣或明确合作以获得最大利润的寡头垄断者,为了减少价格调整的幅度和频率,将允许改变存货和储备积累。注意,这种避免价格调整的动力,在纯粹竞争产业中对许多厂商来说是不存在的。因此,这种模型的一个预测是,寡头垄断产业将比原子式产业更多地依靠储备积累和存货交量以调整需求波动以及更少地依靠价格变化。关于这个问题已做了一些为数不多的经验验证。谢勒声称,在他的研究中,产业越集中,他们的存货就越是可变的,并与销售成正比。

一个更新的模型解释了基于生产能力过剩、制成品和其它存货、流动性金融资产,以及寡头垄断产业中的非价格竞争之上的缓冲存货的变动。凯夫斯(Caves),贾勒特(Jarrett)和劳克斯(Loucks)已对这些变量在美国35家制造业中的效应作了检验,发现了缓冲性存货互补性和待比性的部分证据。

储备积累可变性和饮格可变世的反向关系

以上假定的含意,是订货储备积累变化越大,价格变化就越小。在耐用品行业中似乎尤为如此。扎诺威茨(Zarnowitz)所作的研究一项表明,相对销售来说订货储备积累比率可变性越大,价格可变性就越小。他和谢勒的结论都支持了这种假定:寡头垄断者运用定货储备积累变化而不用价格调整去适应需求变化,尤其是在短期内。

存货可变性和价格可变性的反向关系

大量的研究显示了存货可变性和价格可变性的关系。我们的假定预言,存货可变性越大,价格可变性越小。许多研究试图支持这个假定。马卡姆(Markham)发现,1950年前人造丝产业的短期需求波动通常由存货变化吸收而不是由价格变化或生产率调整吸收。厂商在销售额下跌好几个月以后才降低生产率,再下跌几个月后才变动价格。

在汽油行业,尽管在当地市场上有大量汽油存货,但价格战持续不断。在大型零售商店,价格变化被用来防止存货增长太快。

成本最小化和存货调整

寡头垄断产业维持稳定的价格结构以使共同的利润最大化的能力似乎取决于储备积累和存货政策。储备积累和存货变动允许生产者调整短期内的需求变化,从而使对假定存在的行业定价约束的任何威胁减到最小。储备积累和存货变动也提供了信息反馈。

结论

在本章中我们已看到,追求利润最大厂商的决策者运用了许多法则来为他们的产品定价。总之,我们发现这些定价策略大体上相当于传统的方法:边际收益等于边际成本时利润最大。因此,虽然企业决策者所使用的经验法常常显得不合理性,但如信息和其他交易成本既定,它们实际上产生最大的利润。

|